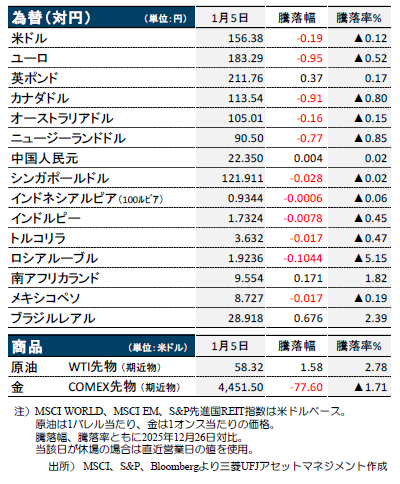

ポイント

情報提供資料2026年1月6日

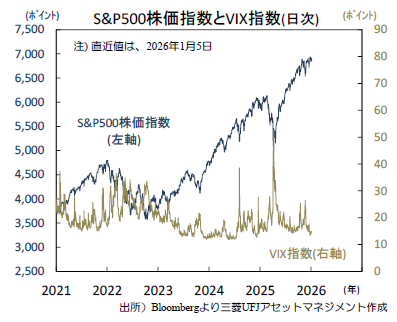

S&P500は2025年に+16.4%上昇

今年もリスク選好的な相場展開が続くのか

昨年2025年は世界的に株価が上昇し、米10年国債利回りは低下、為替市場では米ドルと円がほぼ全面安となり、ユーロ等欧州通貨が堅調でした。米トランプ政権による主要国向け関税率の大幅引き上げや米政府機関閉鎖などの逆風はあったものの米景気は底堅い拡大を続け、金融市場のリスク選好を支援。AI関連投資の拡大、ハイテク部門主導の株高による資産効果、米FRBによる連続利下げ等が上記逆風の影響を和らげたとみられます。

今年2026年もリスク選好的な相場が続くのか。AI関連投資の持続性や、軟化の兆しの見える米雇用市場の動向から目が離せません。米国の金融政策の動向も重要。今年5月に退任するパウエル米FRB議長の後任人事や新体制下での政策運営に注目が集まります。政治イベントでは4月の米中首脳会談や11月の米中間選挙が重要。米中通商対立の緩和が続くのか、米政権の安定度が低下するのかなどが市場の動向を左右するとみられます。

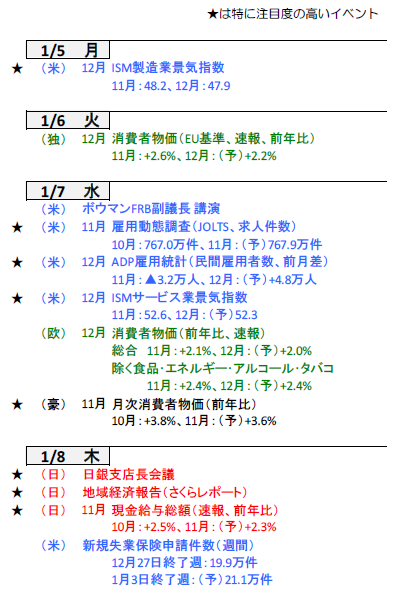

今週は米雇用統計やISM景気指数等に注目

先週末3日には米軍がベネズエラを空爆し同国のマドゥロ大統領を拘束。今後事態がどのように収束するのか不透明です。今週は9日の雇用統計(12月)など米重要指標の公表が多数。12月のISM景気指数(5日製造業、7日サービス業)やADP雇用統計(7日)も公表されます。日本では、8日の日銀支店長会議(賃上げやその価格転嫁の動向を議論する見込み)や現金給与総額(11月)に注目。7日には豪州が11月の消費者物価を公表予定。豪中銀による利上げ期待が高まるのか、同指標の内容が注目されます。(入村)

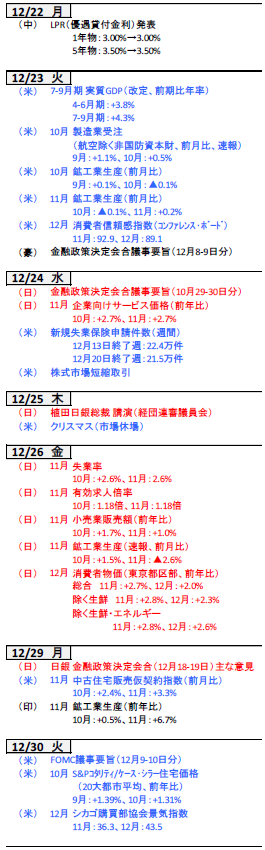

今週の主要経済指標と政治スケジュール

(目次へ戻る)

金融市場の動向

(目次へ戻る)

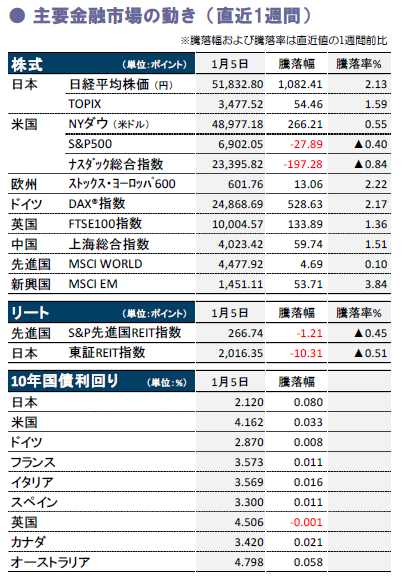

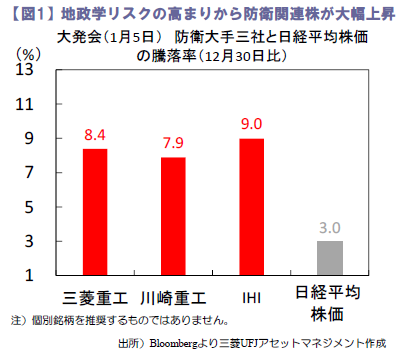

日本 大発会は大幅高、日経平均株価は最高値更新も視野に

年末年始の国内株堅調、円安・債券安も継続

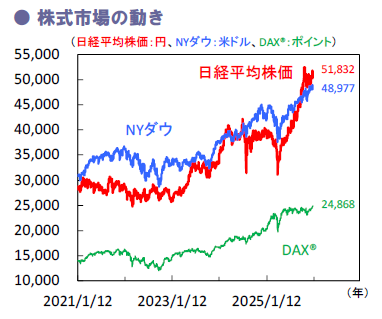

年末年始の国内株は、薄商いのなか半導体株を中心に主力の大型株がけん引し堅調でした。昨年末は、米国主要指数の最高値更新などを好感。年明けの米国によるベネズエラへの軍事介入は悪材料視されず、むしろ防衛関連株の支援材料ともなり(図1)、5日の大発会は日経平均株価が大幅上昇、TOPIXは最高値を更新しました。

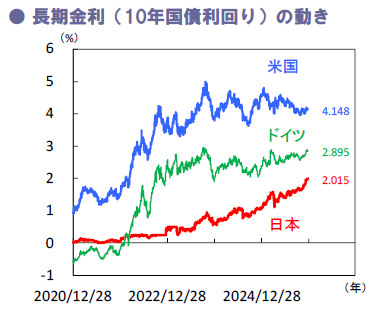

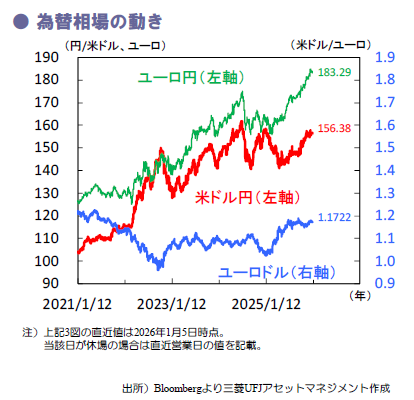

他方、年始の為替市場では、地政学的な不透明感が高まるなか、季節的に強まりやすいとされるNISAを通じた対外証券投資も円売り圧力となり、1米ドル157円を突破。また、債券市場では、株高や円安と同時に、10年国債利回りが27年ぶりとなる2.1%台に乗せました。

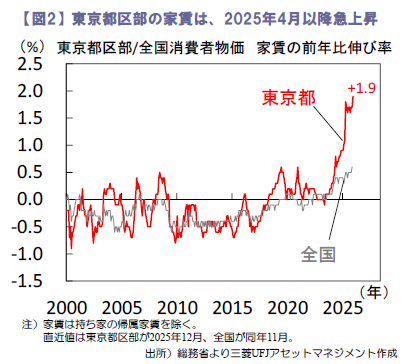

昨年12月東京都区部消費者物価は急低下

昨年12月26日公表の12月東京都区部消費者物価は、コア(生鮮除く総合)が前年比+2.3%と前月の同+2.8%から大きく鈍化し、市場予想も下回りました。背景には、エネルギー価格の低下が考えられ、11月半ば以降の、ガソリン補助金の段階的な拡大などが影響しました。また、食品における価格転嫁の動きも落ち着きをみせています。特にコメが新米としての販売時期を終えたことなどから、食品インフレの減速が更に進むとみます。

一方、家賃(持ち家の帰属家賃除く)の上昇率は同+1.9%と足元加速傾向が鮮明です(図2)。賃貸物件の建築費上昇や、金利負担増の家賃への転嫁などが背景とみられ、他府県と比較しても高水準の家賃が、今後更に上昇すれば、都民の節約志向に拍車をかけそうです。

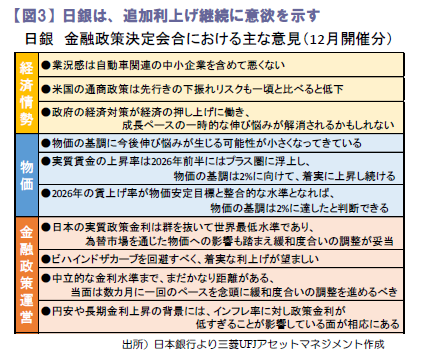

日銀 主な意見では利上げに前向きな姿勢も

12月29日公表の「金融政策決定会合における主な意見」(利上げを決定した昨年12月18-19日開催分)では、追加利上げを続ける方向性が示唆されました(図3)。経済については、米関税による景気下振れリスクが低下するなか、企業の業況感は悪くないとし、政府の財政出動による経済押し上げ効果を意識する意見もありました。

金融政策については「円安や長期金利上昇の背景にはインフレ率に対し政策金利が低すぎることが影響」、「グローバルにも財政やインフレが意識されている」など、インフレへの対応が遅れるリスクに関する懸念の声が目立ちました。今後、円安進行の加速など、インフレ圧力が顕在化すれば、日銀が早期追加利上げに動く可能性も考えられます。当面は今回の利上げによる経済・物価への影響を見極めるとみられますが、今週は8日の日銀支店長会議や地域経済報告が注視されます。(大畑)

(目次へ戻る)

米国 当面の金融政策の方向性を占う上で、注目度大の12月雇用統計

強い昨年を経て波乱含みで始まった2026年

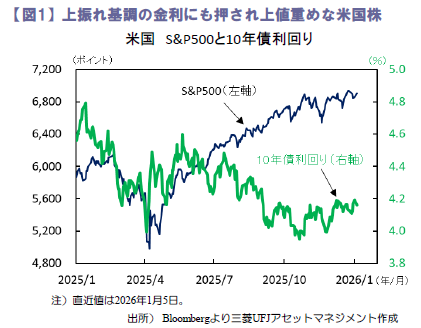

2025年12月29日から2026年1月5日までのS&P500は、0.4%の下落となりました。上記の前週、昨年12月22日から始まる週は、Xmas休暇を控えた閑散相場の中、23日発表の米2025年7-9月期GDP成長率が前期比年率+4.3%と予想外に強く、米国景気の力強さが示されました。これを好感し大型ハイテク株などが買われ、S&P500は最高値を更新しました。短縮取引となった翌24日も続伸し、連日の高値更新となりました。その後迎えた昨年最終週は、高値警戒感などから一転軟調地合いとなり、26日から4日連続下落し年末を迎えました。2026年に入っては、取引初日の2日は半導体株中心に堅調に推移、S&P500も上昇スタートとなりました。3日の米国によるベネズエラへの軍事攻撃も悪材料視はされず、週明け5日の米国株は続伸しました。この間、米国債利回りは一旦4.11%程度まで低下したものの、足元は4.2%近くまで上昇する局面もあり、金利の上振れ基調が強まりつつあります(図1)。

今週は9日の雇用統計はじめ、企業や消費者のマインド指数等、注目指標の発表が相次ぎます。強めの景況感が示され金利の上振れに弾みがつくと、割高感抱える米国株には更なる重しとなることが懸念されます。

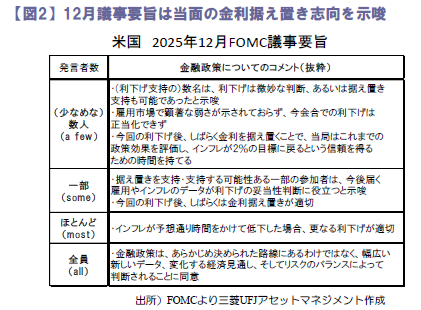

議事要旨は金利据え置き志向への変化を示唆

昨年12月30日に、12月FOMC(米連邦公開市場委員会)の議事要旨が発表されました。ここでは、賛成9、反対3となった12月会合での利下げ決定が、かなり微妙な判断であったことや、今後入手できる雇用やインフレのデータを確認しながら、当面は政策金利は据え置くことが妥当と複数の委員が考えていることなどが明らかとなりました(図2)。また、前々回の10月会合の議事要旨では、12月会合での利下げの要否の議論があった一方、12月議事録では、2026年1月会合を意識した議論はなかった模様です。こうしたことから、FOMCは当面、ある程度の期間、その間のデータ等の動きに基づく政策判断を強めていく姿勢で臨んでいくものと推察されます。

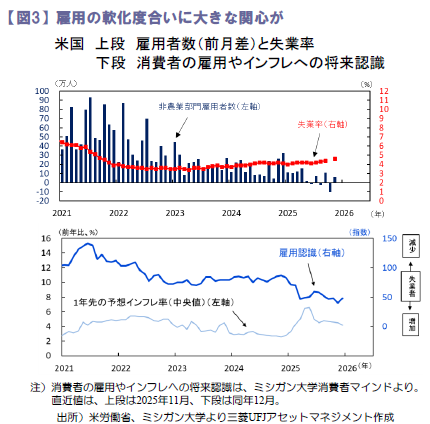

雇用やインフレ関連の注目指標が今週発表

今週早速、焦点の雇用やインフレ関連指標の発表が続きます。9日、昨年12月の雇用統計、今年1月の消費者マインド(速報)が発表予定です。雇用の足元の動きを週次で示す新規失業保険申請件数が、昨年12月最終週で19万件台まで低下しています。当該数字は時期的に季節調整の影響で振れやすいため参考に留まるものの、雇用者数(市場予想;前月差+5.5万人)、失業率(同4.5%)などでも強めの結果が示されますと、当面の金利据え置き観測の高まりから、金融市場に相応の影響が出ることも見込まれるため、要注目です(図3)。(渡部)

(目次へ戻る)

欧州 製造業部門は依然低迷、インフレは物価目標付近で安定推移か

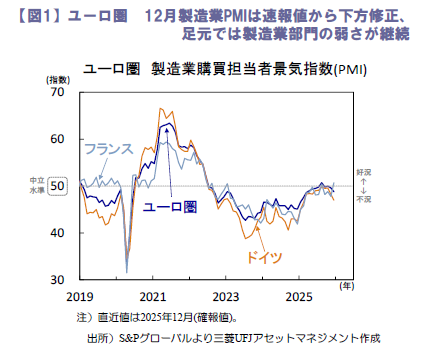

ユーロ圏の12月製造業PMIは下方修正

1月2日に公表されたユーロ圏の12月製造業購買担当者景気指数(PMI、確報値)は48.8と速報値(49.2)から下方修正され、9カ月ぶりの低水準となりました(図1)。国別では、フランスが50.7と42カ月ぶりの高水準を記録したものの、域内最大経済国ドイツは47.0と低迷が際立ち、イタリアやスペインも中立水準とされる「50」を割り込みました。構成指数別では輸出受注・新規受注が一段と低下し、足元の需要の弱さを示唆。さらに、雇用指数も「50」割れの状況が継続し、製造業部門は依然苦境から脱し難い状況が続いています。今週はドイツの11月製造業受注(8日)や11月鉱工業生産(9日)が公表予定。何れも前月比での減少が予想され、生産活動の本格回復は未だ時間を要しそうです。しかし、製造業PMIの生産見通し指数は62.2と改善。ドイツを中心とした財政拡張への企業の強い期待も窺えます。財政出動の効果が今後期待通りに顕在化し、製造業部門が持ち直しに転じ得るか、引き続き注視されます。

ユーロ圏の12月インフレ率は引き続き、ECBの物価目標付近で推移する見込み

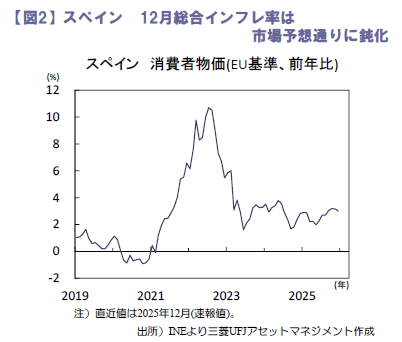

12月30日に公表されたスペインの12月消費者物価(EU基準)は前年比+3.0%と市場予想に一致。食品・ノンアルコール飲料価格は上昇も、エネルギー価格の低下を主因に11月(同+3.2%)から伸びが減速しました(図2)。今週7日にはユーロ圏の12月消費者物価が公表予定。市場では、エネルギー価格の下落等を背景に総合インフレ率が11月の同+2.1%から同+2.0%へ低下すると見込まれ、エネルギー・食品・アルコール・タバコを除くコアインフレ率は前月と同水準の+2.4%に留まる見通しです。改めて、欧州中央銀行(ECB)の物価目標付近で安定推移する状況を反映するとみられ、ECBは当面政策金利を据え置くとの見方を下支えしそうです。

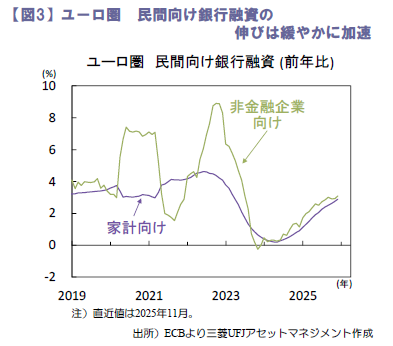

ユーロ圏の民間向け銀行融資は 伸び率の緩やかな加速基調が継続

1月2日に公表されたユーロ圏の11月非金融企業向け銀行融資は前年比+3.1%と、10月(同+2.9%)から伸び率が小幅に加速し、家計向け融資も同様に、同+2.9%と10月(同+2.8%)から伸び率が加速(図3)。ECBによる過去の累積利下げの効果が徐々に浸透している模様です。引き続き、先行き不透明感は重しとなり、目先の融資急回復は見込み難いものの、ECBの過去の累積利下げ効果や財政拡張策等を支えに、民間向け融資は緩やかな加速基調を保つと期待されます。(吉永)

(目次へ戻る)

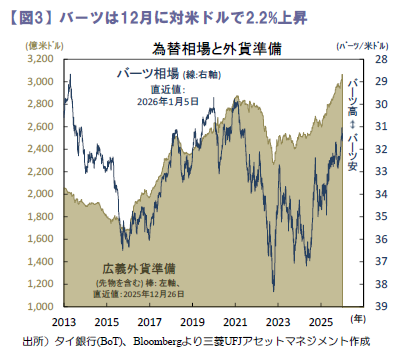

タイ 利下げサイクル終了に向けて最終利下げの時期を探る展開か

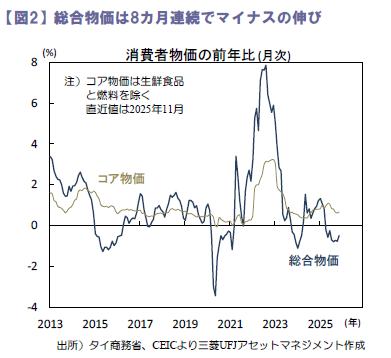

軟調な景気物価と自国通貨高を懸念

景気が鈍化し物価が低迷するタイ。当局は利下げを再開し景気を支える構えです。今後は追加利下げ余地が限られる中で慎重に利下げの機会を探り、今年4月に金利を引き下げて利下げサイクルを終えるとみられます。

12月17日、タイ銀行(BoT)は政策金利を1.5%から1.25%に引き下げ。2会合ぶりに利下げを再開しました。2024年10月以降の累計利下げ幅は1.25%pt(図1)。決定は全会一致でした。今回の利下げは、(a)景気の悪化、(b)物価の低迷(図2)、(c)自国通貨の上昇などに促された模様(図3)。BoTは景気と物価の見通しを下方修正し、通貨バーツの上昇を懸念しました。(a)景気については、南部の洪水被害や政治的不透明感の影響も考慮した模様。2025年のGDP成長率予想を+2.2%に据え置き2026年を+1.5%(従来+1.6%)へ下方修正しました。景気下押しリスクとして、(1)米国の通商政策、(2)来年度予算成立の遅れ、(3)中小企業の外部環境適応(の難しさ)などを列挙。(2)は今回加わっており、2月の総選挙後も2023年と同様に連立政権樹立に時間がかかり、来年度予算(2026年10月~)成立が遅れ政府歳出が急減するリスクを懸念している模様です。

4月に追加利下げを行い利下げ打ち止めか

(b)物価については、景気低迷に伴う物価下押し圧力も意識し始めた模様。総合物価の予想は、2025年▲0.1%(従来0.0%)、2026年+0.3%(同+0.5%)へ下方修正されました。物価低迷の原因として、(1)低い国際燃料価格、(2)市民の生活費抑制のための政府補助金、(3)限定的な需要側の圧力を列挙。上記(3)は今回新たに加わりました。声明は「デフレ・リスクを注視する」という一文も追加。同リスクは低いとの従来の立場は変えなかったものの、その確信度は低下しているようです。(c)為替相場については、バーツが対米ドルで上昇し域内通貨最強になったと指摘し、相場変動の監視を強め相場に影響する取引の管理を検討すると記述。為替のみに言及した文節は2025年4月会合以来であり、当局の強い警戒感がうかがえます。

先行きの政策運営については、金融政策は景気を支えるべく緩和的であるべきとし、景気物価の動きに応じて政策スタンスを調整できるように備えるとしました。今回は、限られた政策余地(利下げ余地)を考慮し、マクロ金融面の安定性を確保することが重要との一節も追加。前回利下げを行った8月時と同じ文言です。追加利下げは必要だが連続利下げを行う状況ではないと示唆したものでしょう。BoTは次回2月に金利を据え置いた後に4月に0.25%ptの利下げを行って政策金利を1%へ引き下げ、利下げサイクルを終了すると予想されます。(入村)

(目次へ戻る)

主要経済指標と政治スケジュール

※塗りつぶし部分は今週、(*)は未定

注)(日)日本、(米)米国、(欧)ユーロ圏・EU、(独)ドイツ、(仏)フランス、(伊)イタリア、 (英)英国、(豪)オーストラリア、(加)カナダ、(中)中国、(印)インド、(伯)ブラジル、(露)ロシア、(他)その他、を指します。NAはデータなし。日程および内容は変更される可能性があります。

出所)各種情報、Bloombergより三菱UFJアセットマネジメント作成

- 本ページは、投資環境等に関する情報提供のために三菱UFJアセットマネジメントが作成した資料であり、金融商品取引法に基づく開示資料ではありません。販売会社が投資勧誘に使用することを想定して作成したものではありません。

- 本ページの内容は作成時点のものであり、将来予告なく変更されることがあります。

- 本ページは信頼できると判断した情報等に基づき作成しておりますが、その正確性・完全性等を保証するものではありません。

- 各ページのグラフ・データ等は、過去の実績・状況または作成時点での見通し・分析であり、将来の市場環境の変動や運用状況・成果を示唆・保証するものではありません。また、税金・手数料等を考慮しておりません。

- 本ページに示す意見等は、特に断りのない限り本資料作成日現在の三菱UFJアセットマネジメント ストラテジック・リサーチ部リサーチグループの見解です。また、三菱UFJアセットマネジメントが設定・運用する各ファンドにおける投資判断がこれらの見解に基づくものとは限りません。

- 「日経平均株価」に関する著作権、知的所有権、その他一切の権利は日本経済新聞社に帰属します。

- TOPIX(東証株価指数)、東証REIT指数に関する知的財産権その他一切の権利は株式会社JPX総研又は株式会社JPX総研の関連会社に帰属します。

- ドイツ「DAX®」:本指数は、情報提供を目的としており、売買等を推奨するものではありません。

- STOXXリミテッドはストックス・ヨーロッパ600指数に連動する金融商品を推奨、発行、宣伝又は推進を行うものではなく、本金融商品等に関していかなる責任も負うものではありません。

- FTSE International Limited(“FTSE”)©FTSE。“FTSE®”はロンドン証券取引所グループ会社の登録商標であり、FTSE International Limitedは許可を得て使用しています。FTSE指数、FTSE格付け、またはその両方におけるすべての権利は、FTSE、そのライセンサー、またはその両方に付与されます。FTSEおよびライセンサーは、FTSE指数、FTSE格付け、もしくはその両方、または内在するデータにおける誤りや省略に対して責任を負わないものとします。FTSEの書面による同意がない限り、FTSEデータの再配布は禁止します。

- MSCIWORLD、MSCIEM、MSCIACWIに対する著作権およびその他知的財産権はすべてMSCIIncに帰属します。

- S&P先進国REIT指数はS&Pダウ・ジョーンズ・インデックスS&PDJIの商品であり、これを利用するライセンスが三菱UFJアセットマネジメント株式会社に付与されています。S&PDJIは、S&P先進国REIT指数の誤り、欠落、または中断に対して一切の責任を負いません。

(Photo:三菱UFJアセットマネジメント-stock.adobe.com)